弁護士石井です。

消費者法ニュース101号で、「多重債務にならないために」

4432名への家計アンケート結果が載っていて興味深い内容です

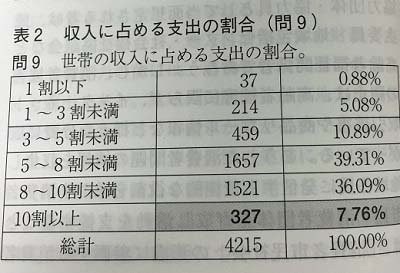

全体の6割弱の家庭では、

一方で、7.76%の家庭では、

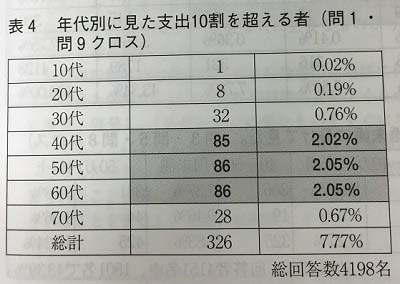

このような赤字家計は、40~

その理由について、記事では、

40・50代は教育費の支出が多いと考えられ、

40・50代は教育費の支出が多いと考えられ、

赤字家計では、預貯金を取り崩しての生活になります。

各家庭での預貯金額のアンケート結果も載っていて、

500万円以上と答えた人が43.57%

各家庭での預貯金額のアンケート結果も載っていて、

500万円以上と答えた人が43.57%

意外に多いですね。記事によれば、預貯金が500万円を超える者は、

結婚したから貯金ができたのか、

アンケート結果からだけでは分かりませんので、結婚したから大丈夫、なんて考えるのは危険でしょう。

結婚したから貯金ができたのか、

アンケート結果からだけでは分かりませんので、結婚したから大丈夫、なんて考えるのは危険でしょう。

ただ、たしかに、教育費がかかる+預金がない、

事務所に依頼がある個人再生事件の何割かは、この教育費型。

では、多重債務にならないために、教育費がかかる見込み+貯金がない、という家庭の場合、どうすれば良いのでしょうか。

家計上の課題は、常に収支で考えるのが有効です。

1 収入を増やす

・仕事を頑張る(頑張って収入が増えるなら)

・副業

・仕事外の収入

・財産を処分

・祖父母からの贈与

・奨学金

2 支出を減らす

・家計を見直して今から貯蓄

・そもそも教育費を減らす

あたりが一般的な選択肢でしょうか。

教育費型多重債務の家庭では、「収入を増やす」選択肢として、借金を安易に選んでしまっています。

どんな選択ができるのか家族で話し合えると良いですね。

そもそも、苦しんでまで教育費を払う意味が今後の日本であるのか、そこから考えた方が良いかもしれません。

すでに多重債務になってしまった家庭では、仕方がありませんので、対処を考える必要があります。一人で苦しまずにご相談ください。

コメント